Статьи

КАК ВЕСТИ СЕМЕЙНЫЙ БЮДЖЕТ И СОКРАТИТЬ НЕНУЖНЫЕ РАСХОДЫ?

Хочется поехать в отпуск, накопить на финансовую подушку, а вам все время мешают непредвиденные расходы, долги по счетам? Тогда нужно заглянуть повнимательнее в свой семейный бюджет. Редакция ДЕТСКИЙВОПРОС.РФ поделится методами наведения порядка в семейном бюджете и научит основам планирования, чтобы непредвиденных ситуаций становилось все меньше.

Проблемы с бюджетом начинаются из-за отсутствия желания тщательно разобраться в этом вопросе, непонимания смысла, а также по причине ведения самого процесса без его анализа. Если вы думаете, что бюджет нужно вести только тем, у кого низкий доход, вы ошибаетесь. Удивительно, но факт: обеспеченные люди тоже ведут семейный бюджет. Они ведут бюджет для того, чтобы быстрее достигать поставленных целей.

Это подтверждает статистика НАФИ:

- 51% россиян ведут учет доходов и расходов, 49% - не ведут.

- 50% мужчин и 54% женщин занимаются контролем бюджета.

- 49% молодежи до 24 лет ведут бюджет и 48% людей старшего поколения;

С увеличением доходов потребность в ведении бюджета только увеличивается. Так, среди людей с низким доходом бюджет ведут 40%, с высоким доходом – 63%.

Если вы считаете, что вам не нужно ни на что копить и откладывать, вы достаточно зарабатываете и не собираетесь думать о пенсии, стоит подойти к этому вопросу более серьезно, учитывая разные возможные ситуации. Человек может серьезно заболеть, попасть в аварию, могут родиться больные дети, родителям-пенсионерам потребуется финансовая помощь и т.д. В таких случаях как раз помогут резервные деньги и умение контролировать бюджет.

Методики ведения бюджета

Разберем предельно простые схемы ведения бюджета. По ним вы сможете без особых трудозатрат планировать семейный бюджет и, возможно, на основе этих схем в будущем создадите свои более универсальные методы, которые больше всего подходят вашей семье.

На данный момент методик очень много изобретено, мы с вами остановимся на самых распространенных. Их все объединяет возможность каждому члену семьи учиться управлять семейными финансами, устанавливать контроль над доходами и расходами. И главное - важно понимать, что эти методы изобретены не для того, чтобы вы просто взяли и ограничили себя во всем, а для того, чтобы вы выработали осмысленный подход к тратам.

Метод Эндрю Тобиаса

Трехшаговая схема Эндрю Тобиаса, автора книги «Единственное руководство по инвестициям, которое вам когда-либо понадобится».

Суть:

- 1 шаг: избавиться от кредитов и всевозможных долгов;

- 2 шаг: 20 % дохода инвестировать;

- 3 шаг: на остальные 80 % средств жить.

Кому подойдет:

тем, у кого нет особых проблем с бюджетом, уже нет долгов и в целом бюджет в плюсе.

Метод 50-30-20

Основательница системы - Алекса фон Тобель, разработавшая сервис по планированию личных финансов LearnVest.

Суть:

- 50% - на основные ежемесячные траты (коммунальные платежи, продукты, аренда, транспорт, страховка, основная одежда и т.п.);

- 30% - на менее необходимые, но нужные для жизни вещи (кабельное телевидение, модная одежда, украшения, походы в ресторан, билеты в театр, книги, хобби и т.п.);

- 20% на будущее (сбережения, непредвиденные расходы, погашение долгов и т.д.).

Если у вас есть долговая нагрузка, то платежи по кредитам считаются в статье расходов как накопления. С ростом доходов должна сокращаться доля обязательных расходов.

Метод для тех, у кого есть стабильных доход, но не получается откладывать из-за спонтанных покупок; для тех, кто хочет достигнуть цели по накоплениям; для людей со средним доходом, которые имеют опыт ведения бюджета и не имеют высокой долговой нагрузки.

Правило 60-10-10-10-10

Метод финансового консультанта Ричарда Дженкинса - 60% Solution, т.е. 60% от дохода - на расходы.

Суть:

- 60% - текущие расходы,

- 10% - на пенсию,

- 10% - на долгосрочные цели и покупки,

- 10% - на развлечения,

- 10% - неожиданные и нерегулярные расходы.

По Дженкинсу нет необходимости детально расписывать все расходы, главное уложиться в заветные 60%. Для имеющих стабильный семейный доход, который легко распределять на будущие цели.

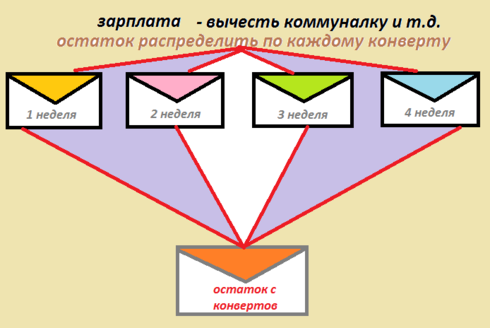

Метод четырех конвертов

Суть:

- откладываем 10% на резервный фонд или сначала на погашение долгов;

- 90% от зарплаты - на все расходы;

- эта сумма делится на 4-5 конвертов в зависимости от количества недель в месяце.

Сумма из конверта тратится в течение недели. В конверт новой недели желательно не залезать. Если получается по итогу экономить - откладываем еще в резервный фонд. Метод простой и учит на начальном этапе контролировать себя тех, кто тратит больше, чем зарабатывает.

Метод шести кувшинов

Суть:

- 55% - основные расходы на жизнь (повседневные нужды, включая кредиты и ипотеки);

- 10% — на развлечения;

- 10% — на сбережения;

- 10% — на образование, развитие, спорт;

- 10% — резерв на черный день;

- 5% — на подарки и прочие праздники.

Процентное соотношение можно изменять, главное, чтобы оставалось именно 6 «кувшинов».

Этот метод больше всего помогает в достижении поставленных целей. При поступлении дохода сначала откладывайте определенный процент на сбережения и отдайте долги, а остальное оставляйте на запланированные по выбранному методу расходы. Если сложно сразу откладывать, например, 20% (как по методу Эндрю Тобиасу или методу 50-30-20), можно начинать с 5%. Как только понимаете, что для семьи стало комфортно откладывать 5%, начинаем откладывать 10% и т.д. И так вам проще будет начать работать со своими финансовыми целями.

Еще один подход, который кому-то может оказаться близок. Бодо Шефер, автор книг «Законы победителей», «Мани, или Азбука денег», считает, что 10% - это критический минимум, который нужно откладывать. Лучше стараться откладывать 25%, а с непредвиденных доходов - 50%. Автор предлагает воспринимать это как «зарплату» самому себе.

Каждый метод имеет свои преимущества, но подходит не каждому. Нужно «примерить» несколько вариантов и остановиться на том, что подходит именно вашей семье. А затем в реальной жизни устроить тест-драйв тем методам, которые вы выбрали как теоретически подходящие.

А еще будет хорошо, если вы будете соблюдать некоторые условия:у вас в любом случае должен быть источник дохода:

- нужно вести учет доходов и расходов;

- стараться погашать долги, а не наращивать их;

- делать накопления, хотя бы минимальные;

- покупки должны быть запланированы (желательно не более 10% от дохода, если нет долгов и кредитов. Если есть — то менее 10%).

Главное - помните, что вы ведете бюджет не ради самого бюджета, а для того, чтобы сократить ненужные расходы, изменить подход к своим тратам и достигнуть поставленных целей.

Консультация эксперта

Павел Кожевников

Детский хирург, уролог-андролог, ассистент кафедры урологии НГМУ, преподаватель курса по детской урологии-андрологии.